|

Консультант по электроснабжению

Не нашли нужный онлайн-расчет по электроэнергетике? Свяжитесь с нами!

ИИ-агент "Онлайн Электрик"

ИИ-агент "Онлайн Электрик" подскажет как найти нужный онлайн расчет или базу данных на сайте "Онлайн Электрик".

ИИ-агент присутствует в правом-нижнем углу каждой страницы .

Evaluating the effectiveness of investment projects in the electricity sector enterprisesИ.Г. Шилов, В.А. ШиловаЛипецкий государственный технический университет

Наиболее важный этап в процессах принятия инвестиционных решений в секторе электроэнергетического производства – оценка эффективности реальных инвестиций – капиталовложений. От правильности и объективности данной оценки зависят сроки возврата вложенного капитала и перспективы развития предприятия. Поэтому следует определить перспективные принципы, используемые в международной практике.

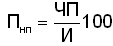

Первым из таких принципов является оценка возврата вложенного капитала на основе показателя денежного потока, формируемого за счет прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. Показатель денежного потока может применяться для оценки с дифференциацией по отдельным годам или как среднегодовой. Вторым является обязательное приведение к настоящей стоимости, как вложенного капитала, так и величины денежных потоков. Процесс инвестирования на предприятиях электроэнергетического осуществляется не одномоментно. Он проходит ряд этапов, что находит отражение в бизнес-плане проекта. Аналогично приводится сумма денежного потока (по отдельным этапам формирования). Третьим принципом оценки является выбор дифференцированного проекта в процессе дисконтирования денежного потока (приведения к настоящей стоимости) для инвестиционных проектов. При этом размер дохода от инвестиций образуется при учетах следующих факторов: средней реальной дисконтной ставки; темпа инфляции – инфляционной премии; премии за низкую ликвидность инвестиций и за риски. С учетом этих факторов при сравнении проектов с различными уровнями риска при дисконтировании применяются разные ставки процента. Более высокая обычно дается для проектов с высоким уровнем риска или длительным сроком реализации. Четвертый принцип оценки заключается в выборе различных вариантов форм используемой ставки процента для дисконтирования, исходя из целей оценки. Для определения различных показателей эффективности проекта в качестве дисконтной ставки выбираются следующие показатели: средняя депозитная или кредитная ставка; норма прибыльности (доходности) инвестиций с учетом инфляции, уровня риска и ликвидности инвестиций; норма доходности по государственным ценным бумагам; альтернативная норма доходности по аналогичным проектам и текущей доходности предприятия. Для финансовой оценки эффективности реальных инвестиций проектов в предприятиях электроэнергетики используются: метод простой (бухгалтерской) нормы прибыли; метод расчета чистой текущей стоимости (ЧТС) проекта; индекс доходности; период (срок) окупаемости. Рассмотрим это наиболее подробно. Метод простой (бухгалтерской) нормы прибыли заключается в том, что расчет ведется по отношениям суммы прибыли отчетов предприятия к исходным инвестициям (капиталовложениям). Используется чистая прибыль (после налогообложения), к которой добавляется сумма амортизационных отчислений

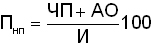

где Пнп - простая (бухгалтерская) норма прибыли, %; ЧП - чистая прибыль, оставшаяся в распоряжении после налогообложения; АО - амортизационные отчисления по основным средствам; И - исходные инвестиции для проекта. В результате и выбирается проект с наибольшей простой нормой прибыли (табл. 1). Достоинством данного метода является его простота и надежность для проектов, реализуемых в течение года. Игнорируются: скрытый характер затрат (амортизационных отчислений); доходы от ликвидности прежних активов; возможности реинвестирования и временная стоимость денег, невозможность оценивать предпочтительность одного из проектов, имеющих одинаковую простую норму прибыли, но различные объемы инвестиций.

Метод чистой текущей стоимости (ЧТС) проекта ориентирован на достижение главной цели инвестиционного менеджмента – увеличении доходов акционеров (собственников). ЧТС позволяет получить наиболее обобщенную характеристику результата инвестирования (конечный эффект в абсолютном выражении). Это прибыль от проекта, приведенная к настоящей стоимости (НС). Проект принимается к рассмотрению, если ЧТС положительна. Он и сгенерирует большую, чем средневзвешенная стоимость капитала, норму прибыли. Инвесторы (кредиторы) удовлетворены, когда подтвердится рост курса акций акционерной компании, которая успешно реализовала инвестиционный проект. ЧТС выражает разницу между приведенными к настоящей стоимости суммой денежных потоков за период эксплуатации проекта и суммой инвестируемых в его реализацию денежных средств

где ЧТС - чистая текущая стоимость проекта; НС - настоящая стоимость потока финансирования за период эксплуатации инвестиционного проекта; И - сумма инвестиций (капиталовложений) на реализацию. При расчетах ЧТС дисконтная ставка дифференцируется с учетами риска и ликвидности инвестиций. Для наглядности приведем пример по определению чистой текущей стоимости, потенциально реализуемых в рамках федеральной целевой программы секции «Энергетика и энергосбережение» ФЦП «Исследования и разработки по приоритетным направлениям развития НТК России на 2007-2012 годы». Пусть для рассмотрения представлены бизнес-планы двух инвестиционных проектов, параметры которых указаны в табл. 2. Расчет настоящей стоимости (НС) денежных потоков реализован в соответствии с табл. 3.

Расчет коэффициента дисконтирования согласуется с выражением

где Г - дисконтная ставка, о.е.; t - число периодов лет. ЧТС по инвестиционным проектам «А» и «В» рассчитывается по (2) ЧТСB=32,87-26,8=6,07 млн. руб. Сравнение показателей ЧТС по проектам подтверждает, что проект «А» является более эффективным, чем проект «В». ЧТС в 1,12 раза выше, капитальные вложения для его реализации на 1,2 млн. руб. больше, чем по проекту «В». Вместе с тем отдача (в форме будущего денежного потока) по проекту «В» на 4 млн. руб. выше, чем по «А». При этом показатель ЧТС может быть использован в качестве критерия целесообразности реализации инвестиций. Проект, по которому ЧТС отрицателен или равен нулю, отвергается – он не принесет дополнительного дохода на первоначально вложенный капитал. Индекс доходности (ИД) рассчитывается по формуле

где НС - объем денежных потоков в настоящей стоимости; И - сумма инвестиций, направленных на реализацию проекта. Определим индекс доходности по рассмотренным инвестиционным проектам. ИДА составил 1,24 и ИДВ 1,23. По этому критерию эффективность проектов примерно одинакова. Если значение индекса доходности меньше единицы или равно ей, то проект не принимается к рассмотрению, так как он не принесет инвестору дополнительного дохода, а банку не дает гарантии вложенных в него заемных средств. Период окупаемости (Т) - один из наиболее распространенных методов оценки эффективности инвестиционных проектов

где И - сумма инвестиций на реализацию проекта; НС - настоящая стоимость денежного потока в периоде t. Используя данные по приведенным выше проектам, определим по ним период окупаемости Т. Для этого нужно задать среднегодовую сумму денежного потока в настоящей стоимости. По проекту «А» она равна 11,6 млн. руб. (34,808: 3); «В» – 8,2 млн. руб. Тогда период окупаемости составит соответственно 2,4 и 3,3 года. Это свидетельствует о серьезном преимуществе проекта «А». При сравнении данных проектов по показателям ЧТС и индексу доходности ИД эти преимущества были менее заметными. Показатель Т может быть использован для оценки эффективности капиталовложений и уровня инвестиционного риска, связанного с ликвидностью. Чем длительнее период реализации проекта до полной его окупаемости, тем выше уровень инвестиционного риска. Однако, он не учитывает те денежные потоки, которые образуются после периода окупаемости капитальных вложений. Так, по проектам с длительным сроком окупаемости может быть получена более весомая сумма ЧТС, чем по проектам с коротким сроком эксплуатации. ________________ Сведения об авторах: Шилов Илья Геннадиевич кандидат технических наук, докторант, доцент кафедры электрооборудования Липецкого государственного технического университета, заместитель декана факультета автоматизации и информатики по научной работе e-mail: shiloff@lipetsk.ru Шилова Вера Анатольевна экономист, соискатель кафедры электрооборудования Липецкого государственного технического университета Bibliographic link: Шилов И.Г., Шилова В.А. Evaluating the effectiveness of investment projects in the electricity sector enterprises // Online Electric: Electric power industry. New technologies, 2012.–URL: /articles.php?id=19 (Visit date: 12.07.2026)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Вход в систему |

| Восстановление пароля |

| Смените пароль |

| Регистрация нового пользователя |